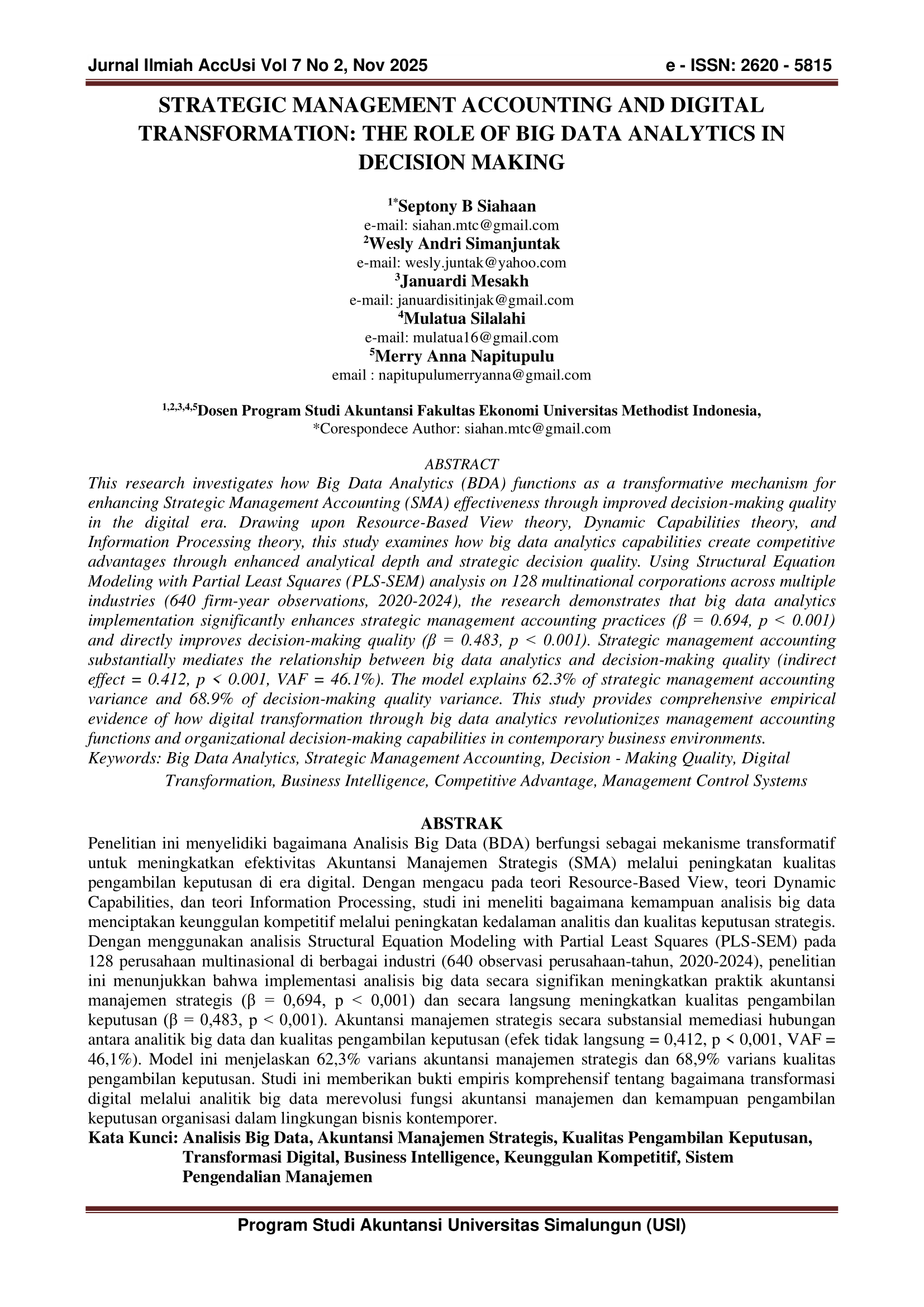

Strategic Management Accounting and Digital Transformation: The Role of Big Data Analytics in Decision Making

DOI:

https://doi.org/10.36985/vsskcg83Keywords:

Big Data Analytics, Strategic Management Accounting, Decision-Making Quality, Digital Transformation, Business Intelligence, Competitive Advantage, Management Control SystemsAbstract

This research investigates how Big Data Analytics (BDA) functions as a transformative mechanism for enhancing Strategic Management Accounting (SMA) effectiveness through improved decision-making quality in the digital era. Drawing upon Resource-Based View theory, Dynamic Capabilities theory, and Information Processing theory, this study examines how big data analytics capabilities create competitive advantages through enhanced analytical depth and strategic decision quality. Using Structural Equation Modeling with Partial Least Squares (PLS-SEM) analysis on 128 multinational corporations across multiple industries (640 firm-year observations, 2020-2024), the research demonstrates that big data analytics implementation significantly enhances strategic management accounting practices (β = 0.694, p < 0.001) and directly improves decision-making quality (β = 0.483, p < 0.001). Strategic management accounting substantially mediates the relationship between big data analytics and decision-making quality (indirect effect = 0.412, p < 0.001, VAF = 46.1%). The model explains 62.3% of strategic management accounting variance and 68.9% of decision-making quality variance. This study provides comprehensive empirical evidence of how digital transformation through big data analytics revolutionizes management accounting functions and organizational decision-making capabilities in contemporary business environments

Downloads

Downloads

Published

Issue

Section

License

Copyright (c) 2025 Septony B Siahaan, Wesly Andri Simanjuntak, Januardi Mesakh, Mulatua Silalahi, Merry Anna Napitupulu (Author)

This work is licensed under a Creative Commons Attribution 4.0 International License.